.svg)

Innlegg skrevet av Kjersti Rekdal Skåre - 04.06.2020

Pensjon kan virke både fjernt og komplisert. Det kan i tillegg være vanskelig å forstå hvordan pensjonssparingen påvirkes, av den økonomiske usikkerheten vi opplever, i forbindelse med Korona-krisen. Dette vil spesielt gjelde de som har vært eller er permittert i denne perioden.

Flere har dessuten lite kjennskap til hvordan de i stor grad kan påvirke pensjonen sin, og hva det innebærer. Hvordan pensjonen er investert kan nemlig utgjøre en stor forskjell, både sett i et bærekraftig perspektiv, og med tanke på avkastningen din.

Hva bør du gjøre, og hvordan?

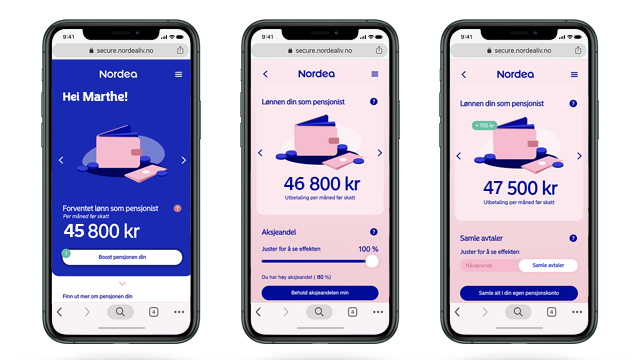

Mange ønsker seg bedre oversikt over egen pensjon og kjennskap til hvordan de selv kan påvirke den. Derfor har vi i Nordea Liv lansert Nordea Boost. Web-appen som visualiserer pensjonen din på en helt ny måte. Vi ønsker å gjøre det enkelt for deg å ta eierskap om egen pensjon, og samtidig gi deg mulighet til å ta aktive valg med pensjonen din. Det kan være med på å gi deg en høyere pensjonsutbetaling. Gode råd og anbefalinger i appen, skal gi deg veiledning til å ta de riktige valgene.

Sjekk hva du vil få i lønn som pensjonist

Samler du pensjonen din fra tidligere arbeidsgivere på ett sted får du bedre oversikt. I tillegg slipper du å betale administrasjonskostnader på all din pensjon, som du ofte gjør flere ganger når den er spredt hos ulike selskaper. I Nordea Boost kan du velge og samle, men du kan også enkelt justere aksjeandelen på sparingen din, og booste pensjonen ved å starte egen sparing. Du velger selv hvor og hvordan pengene skal investeres.

Test Nordea Boost herÅpnes i nytt vindu, eller fortsett å få smarte tips rundt pensjon ved å lese videre.

Test Nordea Boost herÅpnes i nytt vindu, eller fortsett å få smarte tips rundt pensjon ved å lese videre.

Et mer personlig forhold til egen pensjon

– Vi ønsket å adressere nordmenns passivitet rundt pensjon. Samtidig ville vi redefinere hvordan vi snakker om pensjon, sier Kjersti Rekdal Skåre - Head of Product Development, Pensions, og ansvarlig for Nordea Boost.

Derfor måtte vi ut å prate med kundene våre, om deres forhold til pensjon. Vi oppdaget raskt at det både var et ønske, og et behov, for bedre forståelse av hvordan pensjon er bygget opp. Men ikke minst hva man selv kan gjøre for å øke den. Alle hadde fått med seg at man fikk mindre pensjon enn sine besteforeldre, men de færreste visste hvordan man kunne gjøre noe med det.

Større ansvar på hver enkelt av oss

Innføringen av egen pensjonskontoÅpnes i nytt vindu, med tilhørende lovendringer, trer i kraft 1.januar 2021. Lovendringen vil blant annet gi nordmenn mer ansvar for egen pensjon, også den delen som arbeidsgiver sparer for deg.

- Vi ønsker at folk skal forstå den grunnleggende dynamikken rundt pensjon, og at de gjennom Nordea Boost vil være bedre rustet til å skjønne konsekvensene knyttet til lovendringen, sier Kjersti. På våre nettsider finner du oppdatert informasjon om lovendringen rundt egen pensjonskontoÅpnes i nytt vindu.

Hvordan står det til med aksjeandelen din?

Forbrukerøkonom i Nordea, Derya Incedursun, oppfordrer normalt kunder til å ha en høy aksjeandel på pensjonssparingen. Folk flest sparer med en for lav aksjeandel, og dette går utover kjøpekraften din når du blir pensjonist. I tillegg starter mange nedtrappingen av aksjeandelen for tidlig.

Så, hvilken spareprofil bør du ha?

Vår anbefaling er nå en aksjeandel på 80 % på innskuddspensjon, men anbefalt nedtrapping av aksjeandelen mot pensjonsandeler starter ved 55 år, og nedtrappingen skjer automatisk med mindre man aktivt endrer dette selv.

– Er det mange år til du går av som pensjonist kan det vært lurt å ta litt risiko, og å ha is i magen. Dette fordi det kan være spesielt gunstig å få med seg oppturen når markedet stabiliserer seg igjen etter turbulente tider! Vi anbefaler derfor folk å sitte stille i båten, og ikke nedjustere sin aksjeandel, sier Nordeas forbrukerøkonom.

- Jeg har selv ikke nedjustert aksjeandelen i denne perioden for å minimere risikoen. Det er mange år til jeg er pensjonist, og aksjemarkedet vil gå opp og ned flere ganger før den tid, fortsetter hun.

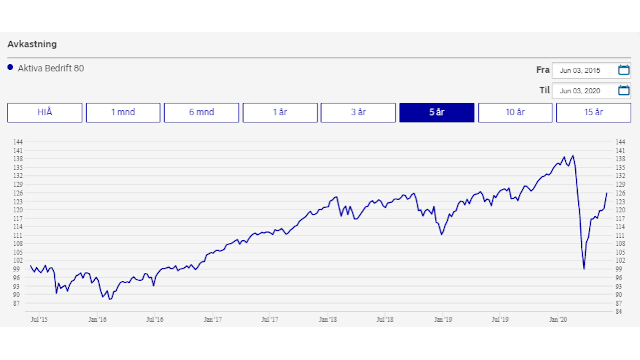

I grafen ser vi hvordan markedet har falt, for deretter å stabilisere seg igjen.

Helt til høyre på grafen ser vi at de som kjøpte rimelige fondsandeler under nedgangen i februar og mars i år er med på oppturen, og tjener godt på dette.

Bli med på oppturen!

Det er lurt å ha i bakhodet at pensjonssparing er langsiktig sparing, og at den nettopp derfor er godt rustet til å tåle svingninger markedet, som vi nylig har erfart med Korona-krisen.

Pensjon via arbeidsgiver plasseres langsiktig i aksjer, renter eller en kombinasjon av disse. Mange har i tillegg mulighet til å justere selv hvor mye som investeres i aksjer, og hvor mye som plasseres i renter. En høy aksjeandel er ofte forbundet med økt risiko, og er derfor mer utsatt for svingninger. Til gjengjeld gir det høyere forventet avkastning over tid, som igjen vil gi deg mer penger å rutte med når du blir pensjonist.

De med høyest aksjeandel på sparingen vil imidlertid oppleve det største verdifallet når pilene peker nedover. Selv om vi erfarer et kraftig fall, er det vanlig at markedene på sikt vil stabilisere seg og igjen hente seg inn igjen, etter en større nedtur, noe vi har sett i et historisk perspektiv. Det skjedde blant annet i 2008 under finanskrisen, da verdens aksjemarkeder falt med opptil 50 % og markedet steg kraftig året etter. De som hadde is i magen den gang, fikk til gjengjeld en god avkastning i ettertid.

I Nordea Boost kan du sjekke hvilken aksjeandel du har i dag og enkelt justere denne.Åpnes i nytt vindu I tillegg kan du se hvordan størrelsen på aksjeandelen vil påvirke pensjonsutbetalingen din.

Invester feriepengene langsiktig og i egen fremtid

I disse dager utbetales feriepenger, og det kan være lurt å legge en plan for hva du skal gjøre med pengene. Med litt ekstra på konto har du kanskje rom i økonomien til å spare ekstra til pensjon?

Selv om det kan være en god stund til du skal bli pensjonist, bør du ta høyde for at du kan få mindre å leve av. Det er fordi pensjonen folketrygden og arbeidsgiver sparer for deg vanligvis blir lavere enn inntekten du har når du jobber. Ved å spare til pensjon selv får du bedre muligheter til å leve det livet du ønsker, også som pensjonist. Det er aldri for tidlig å starte sparingen, og det er lurt å planlegge allerede nå. Jo før du starter, jo mindre sparebeløp skal til for å sikre økonomien din. Da får pengene lenger tid på seg til å vokse.

Egen sparing er ekstra viktig om du har vært eller er permittert

I perioden du er permittert fryses pensjonsopptjeningen for mange. Det kan derfor vært lurt å sette av litt ekstra til pensjon i år, for å dekke gapet.

I Nordea Boost er det enkelt å spare til pensjonÅpnes i nytt vindu, enten i IPSÅpnes i nytt vindu eller FondskontoÅpnes i nytt vindu. Se hvordan sparingen kan vokse, og være med å påvirke hvordan lønnen din blir som pensjonist!

Gjør en forskjell med pensjonssparingen din

Valgene vi tar spiller en viktig rolle og misjonen til Nordea Liv er: “Å skape avkastning med ansvar”. Ved å investere pensjonspengene bærekraftig, gir du dem sjansen til å vokse i selskaper som tar hensyn til mennesker og miljø. Hvordan du investerer pensjonen din kan være med på å gjøre en forskjell, og bidra til en mer bærekraftig utvikling. Det gir også mulighet for god og stabil avkastning.

Vi har satt sammen fondsporteføljen, Nordea Liv BærekraftÅpnes i nytt vindu, som gjør det enkelt for deg å spare bærekraftig. Når du sparer her investerer du i selskaper som er ekstra dyktige på å håndtere risiko, og som ser nye innovative løsninger relatert til miljø, menneskerettigheter, arbeidsvilkår og forretningsetikk.

I Nordea Boost kan du starte egen sparing i fondspakken Nordea Liv Bærekraft.Åpnes i nytt vindu