.svg)

Innlegg skrevet 24.04.2020

Kjetil Høyland og hans team gjør justeringer i anbefalte porteføljevekter mellom aksjer og renter, ulike aksjeregioner og ulike renteinvesteringer, som blir implementert i våre fondsporteføljer gjennom faktiske investeringer.

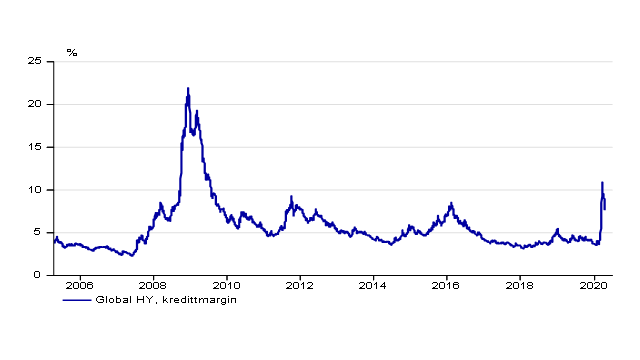

Denne måneden ble det ekstraordinært gjort en endring midtveis i måneden. På onsdag 15. april ble High yield-obligasjoner tatt opp fra nøytralvekt til overvekt med følgende begrunnelse:

- HY-marginer har steget kraftig og er nå på nivåer som vi tror gir god verdi for langsiktige investorer.

- Marginene har kommet kraftig ut som følge av det økonomiske tilbakeslaget og som følge av frykten for en finansiell krise.

- Den amerikanske sentralbanken (Fed) har med sine tiltak bedret likviditeten, redusert svingningene i markedene og redusert risikoen for et ukontrollert nedsalg i kreditt og potensielt en finansiell krise.

- Vi har fryktet stort ekstra tilbud av HY-obligasjoner som følge av nedgraderinger av IG (investment grade) obligasjoner.

- Store volumer av IG universet har laveste IG-rating: I det amerikanske markedet utgjør verdien av BBB-obligasjoner (laveste IG-rating) 3x samlet markedsverdi av HY.

- Fed har nå annonsert at de også vil kjøpe «fallen angels», dvs obligasjoner som tidligere hadde IG-rating og som faller «ned i» HY-universet. De vil også kjøpe børsnoterte HY-fond (HY ETFs).

- Etter at nye emisjoner stoppet helt opp, ser vi allerede nå flere emisjoner av HY-obligasjoner i USA. Vi forventer at Feds nye tiltak vil føre til økt emisjonsvolum, noe som vil være helt avgjørende for at selskapene overlever.

- Det ser ut til at Fed kommer til å gjøre «det som skal til» for å støtte kredittmarkedene. Mye dårlige nyheter er allerede diskontert og med Feds kjøp er risikoen for kraftig utgang i kredittmarginene betydelig redusert.

- Til tross for svært svake makroøkonomiske utsikter og forventning om stigende konkursrater anbefaler vi derfor overvekt i HY.