.svg)

Taktisk allokering i Global Asset Allocation Strategy Juni 2020

Innlegg skrevet 28. mai 2020

Det kortsiktige bildet er svært krevende med økende antall konkurser og kraftig økning i arbeidsledigheten. De langsiktige økonomiske og politiske utsiktene er også mer usikre enn noen gang i vår levetid. Derfor er nok mange overrasket over den kraftige rekylen i aksjemarkedene. Sentralbankenes kraftige tiltak og mangelen på gode alternative investeringer er viktige grunner til oppgangen. Etter siste tids oppgang ser vi mindre potensiale for oppgang, men bedre likviditet, redusert volatilitet og investorenes frykt for å miste oppgangen kan presse markedene ytterligere opp på kort sikt.

Kortsiktig mørkeStengingen av økonomisk aktivitet og forsiktige forbrukere og bedrifter rammer nå økonomiene hardt. Produksjonen kollapser og arbeidsledigheten når nivåer vi ikke har sett siden andre verdenskrig. Nå gjenåpnes imidlertid økonomiene forsiktig og aktiviteten vil ta seg opp. Hvor raskt økonomiene vil åpne opp avhenger i stor grad av hvordan viruset reagerer på gjenåpningen. Like viktig blir hvordan forbrukere og bedrifter opptrer. At myndighetene har dekket en betydelig del av inntektstapet i privat sektor tilsier et solid oppsving i etterspørselen. På den annen side, vedvarende usikkerhet tilsier et mer forsiktig oppsving. Styrken på oppsvinget er høyst usikkert.

Langsiktige kostnader av krisenHvordan gjenopphentingen utspiller seg blir også viktig for det langsiktige bildet. Under en vanlig nedtur vil ofte de svakeste firmaene gå under og gi rom for sterke nykommere. Dette kan gi et løft i produktiviteten. Nå trues imidlertid en rekke levedyktige bedrifter med konkurs fordi markedene deres er stengt. Hvis nedturen blir relativt kortvarig vil mange av disse firmaene overleve, delvis ved hjelp av de tiltakene myndigheten har gjennomført. Blir nedturen langvarig, vil også mange av de levedyktige firmaene gå under. Det vil gi svakere vekst også på lengre sikt.

I perioder med høy arbeidsledighet forlater en del arbeidstakere arbeidsmarkedet mer eller mindre for godt. Det gir lavere arbeidstilbud når økonomien tar seg opp igjen. Nå er en usedvanlig høy andel av de arbeidsledige permitterte. Hvis økonomiene tar seg opp relativt raskt, vil mange av disse snart være tilbake i jobb. I så fall vil bare et fåtall arbeidstakere forlate arbeidsmarkedet på tross av den nåværende høye arbeidsledigheten. Skulle derimot nedturen bli langvarig, vil permitteringer bli til oppsigelser og flere arbeidstakere vil gi opp arbeidsmarkedet på varig basis. Dette vil gi en varig svekkelse av økonomiens produksjonskapasitet.

For øyeblikket er bedriftenes investeringer betydelig redusert. Usikkerhet om utsiktene, lavere inntjening, redusert risikovilje i kapitalmarkedene og ledige kapasitet peker i retning av lave realinvesteringer fremover. På den annen side kan vi få relativt store endringer i produksjon- og forbruksmønstre framover og det vil i så fall gi behov for økte investeringer. I sum forventer vi lavere investeringer noe som betyr mindre produktiv kapital. Hvor mye investeringene og dermed produksjonskapasiteten faller vil avhenge av varigheten på nedturen.

Myndighetene har satt inn ekstremt kraftige tiltak for å begrense nedturen. Tiltakene er ikke uten kostnader og spørsmålene er mange.

Vil den høyere offentlige gjeldsbyrden bli betalt med høyere skatter? Vil dette føre til økt sparing i privat sektor?

Vil rentene forbli lave for en enda lengre periode? Vil det gi negative effekter på produktiviteten ved at man holder liv i bedrifter som ellers ikke har livets rett? Vil lave renter øke usikkerheten rundt pensjonssystemet, og vil det føre til økt sparing?

Vil myndighetene forsøke å få opp inflasjonen for på den måten å redusere gjeldsbyrden?

Økt politisk risikoDen politiske risikoen har økt. Handelskrigen mellom USA og Kina ser ut til å blusse opp, og vi ser generelt økende geopolitiske spenninger. Konflikten mellom nord og sør i EU har også blusset opp igjen med uenighet både om penge- og finanspolitikken. I det hele tatt har krisen økt sannsynligheten for populistiske politikkendringer med uforutsigbare konsekvenser for både for økonomier og markeder.

Globalisering i revers

Krisen har synliggjort noen svakheter i de globale produksjonskjedene. Politisk press og beslutninger i de enkelte bedriftene kan føre til en reversering av globaliseringen. Å ta tilbake produksjon kan i utgangspunktet bety høyere kostnader og lavere inntjening. Men det kan også gi incentiver til økte investeringer i teknologi som roboter og kunstig intelligens.

Aksjemarkeder, inntjening og verdsetting

Mange er overrasket over aksjemarkedet som tar seg kraftig opp til tross den verste økonomiske nedturen i vår levetid.

Det er tvil, akkurat nå er bildet mørkt. Inntjeningsveksten i 1. kvartal var den svakeste siden finanskrisen og alt tyder på at 2 . kvartal blir enda svakere. Inntjeningen i 2020 er for øyeblikket ventet å ligge 20% under fjoråret og sannsynligvis vil det anslaget bli nedjustert ytterligere. Markedet ser imidlertid gjennom denne svakheten og fokuserer på det ventede omslaget fra annet halvår og videre framover.

Basert på dagens svake inntjening ser prisene svært høye ut (høy pris i forhold til inntjening, PE). Basert på forventet inntjening om tre år er imidlertid global PE på rundt 14, omtrent på linje med det historiske gjennomsnittet. Det er nok grunn til å tro at disse inntjeningsestimatene er vel optimistiske. Likevel, sammenlignet med avkastningen på statsobligasjoner ser aksjer attraktivt ut, selv om inntjeningsestimatene skulle justeres signifikant ned.

Sentralbankene har også bidratt ved å gjenopprette tillitten i markedet og senket kapitalkostnadene.

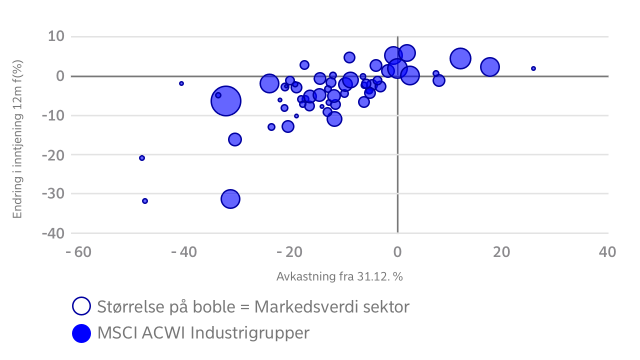

Videre synes markedene å skille mellom næringer som vil bli svært ulikt rammet av krisen. Så langt i 2020 har det vært en sterk sammenheng mellom selskapenes utvikling i aksjemarkedet og endringer i inntjeningsforventningene. Det tyder på et marked som rasjonelt diskonterer hvordan nye økonomiske fundamentale forhold vil slå ulikt ut i inntjeningen for ulike næringer og bedrifter, se figur under.

Markedsutsikter

Alle vet at den globale økonomien for øyeblikket er i store problemer. Vi er i den verste økonomiske nedturen og kanskje den kraftigeste inntjeningsresesjonen siden andre verdenskrig. Samtidig øker de politiske spenningene og det er stor usikkerhet om hvordan krisen vil påvirke det langsiktige bildet. På den annen side har myndighetene reagert med mottiltak vi ikke har sett maken til. Det “trykkes penger” som aldri før og renten på de antatt risikofrie statsobligasjonene er nær null i nominell termer og negative i realtermer Det er ingen trygge investeringer med akseptabel avkastning og investorene tvinges til å ta mer risiko.

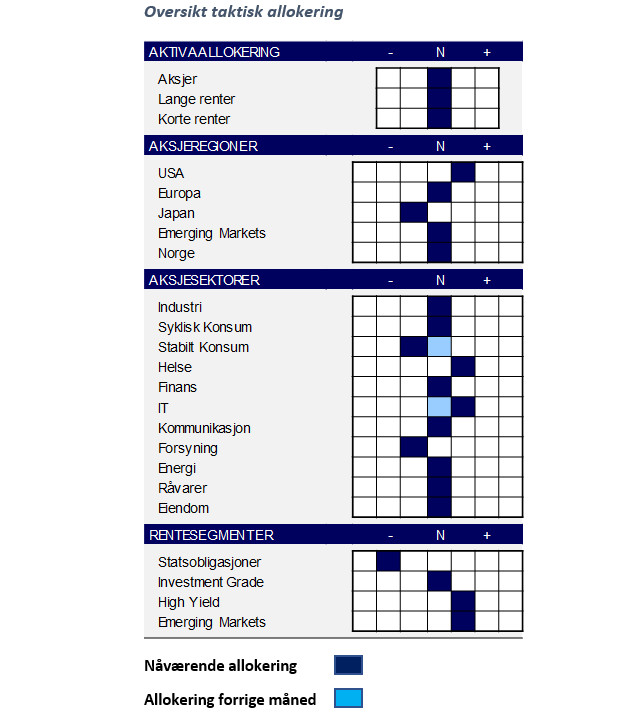

Investorene må balansere disse sterke kreftene når de skal allokere kapitalen. Etter de siste måneders sterke rekyl ser vi mindre potensiale for oppgang. Økt likviditet, redusert volatilitet og investorenes frykt for å miste oppgangen, kan likevel presse markedene ytterligere opp på kort sikt. Vi anbefaler fortsatt en nøytral allokering mellom aksjer og obligasjoner.

Aksjeregioner: Overvekt USA versus Japan

Vi anbefaler overvekt av amerikanske aksjer og undervekt av japanske. Sterkere makroøkonomiske utsikter vil fortsatt favorisere amerikanske selskaper og kanskje i enda større grad etter koronakrisen. Politikktiltakene i USA har vært kraftigere enn i Japan og vil antagelig bli det også framover. Videre er USA hjemsted for verdens største teknologiselskaper og mange av disse vil antagelig komme ut av denne krisen som vinnere. Verdsetting og posisjonering blant investorene er risikofaktorer for denne posisjonen. Lavere tilbakekjøp av egne aksjer fra amerikanske selskaper kombinert med fortsatt kjøp av japanske aksjer fra den japanske sentralbanken, er en annen risikofaktor.

Obligasjoner: Overvekt EM og HY Markedsutsikter

Alle vet at den globale økonomien for øyeblikket er i store problemer. Vi er i den verste økonomiske nedturen og kanskje den kraftigeste inntjeningsresesjonen siden andre verdenskrig. Samtidig øker de politiske spenningene og det er stor usikkerhet om hvordan krisen vil påvirke det langsiktige bildet. På den annen side har myndighetene reagert med mottiltak vi ikke har sett maken til. Det “trykkes penger” som aldri før og renten på de antatt risikofrie statsobligasjonene er nær null i nominell termer og negative i realtermer Det er ingen trygge investeringer med akseptabel avkastning og investorene tvinges til å ta mer risiko.

Investorene må balansere disse sterke kreftene når de skal allokere kapitalen. Etter de siste måneders sterke rekyl ser vi mindre potensiale for oppgang. Økt likviditet, redusert volatilitet og investorenes frykt for å miste oppgangen, kan likevel presse markedene ytterligere opp på kort sikt. Vi anbefaler fortsatt en nøytral allokering mellom aksjer og obligasjoner.

Vår overvekt i framvoksende økonomier (EM) har hentet inn mer enn halvparten av tapet fra mars. Overvekten i høyrente-segmentet fra midten av april har også gitt et positivt avkastningsbidrag.

Vi holder på at markedene priser inn for høy sannsynlighet for mislighold av offentlig gjeld i EM. Noen av landene i EM, som for eksempel Argentina og Libanon er allerede i mislighold, men de svakeste landene veier generelt lite i EM-indeksene. For landene med større vekter, som for eksempel Kina og Russland, er gjeldsnivåene lave og gjeldsbetjeningsevnen god.

Selv om vi helt sikkert vil se kraftig økning i mislighold i høyrentesegmentet, mener vi rentenivåene og utsikter til ytterligere inngang i rentemarginer, mer enn kompenserer for disse tapene.

Rentene på statsobligasjoner er godt under null i mange europeiske land og investorer som ønsker positiv avkastning er tvunget til å se på mer risikable segmenter. Vi holder på vår undervekt i statsobligasjoner.

Aksjesektorer: Overvekt i Helse og IT

Innen sektorer legger vi til IT som en anbefalt overvekt. Vi finansierer med undervekt i Stabilt Konsum. Vi holder også på overvekten i Helse og undervekten i Forsyning.

IT-sektoren er drevet av store vekstselskap med sterk prisingsmakt, økende etterspørsel etter programvare og robust inntjeningsutvikling. Vi regner med at disse trendene vedvarer og at det positive momentet i IT-aksjer fortsetter.

Helse har gjort det bra, men sektoren ser fortsatt attraktiv ut i dagens miljø. Verdsettingen er ikke strukket for langt og inntjeningen er relativt sterk. Mange selskaper innen Helse opplever økt etterspørsel i motsetning til de fleste andre sektorer.

Stabilt Konsum har gjort det bra i det siste som følge av sektorens defensive karakter og rentefølsomhet. Vi tror imidlertid at den beste delen avkastningen er bak oss. Stabilt Konsum og spesielt Forsyning har begge tjent på fallet i statsrentene. Rentene har imidlertid ikke potensiale til å falle mye fra dagens lave nivåer og medvinden fra fallende renter vil trolig avta.

Fondsvalg og implementering i porteføljene til Nordea Liv

Oppdatering av Aktiva

Implementering av GAAS for juni; ingen endringer i taktisk allokering, og dermed ingen taktiske endringer i fondene.

Sammensetningen av Investment Grade-obligasjoner endres imidlertid strategisk til en likevekt, tidligere 68,75 % USA og 31,25 % Europa. Det betyr at ca. 500 millioner kroner flyttes fra Nordea US Corporate Bond til Nordea Europeisk Kredittobligasjon og NLP eier med det ca. 1/3 av fondet. Nordea Europeisk Kredittobligasjon forvaltes fra NIM i Danmark og investerer i obligasjoner med god kredittvurdering (min. BBB) fra OECD-området. Fondet har 4 stjerner hos Morningstar.

Vi har flyttet noe mer penger fra Nordea European Value, ca. 90 millioner kroner, til to spissete investeringer; Nordea European Stars og Nordea European Small & Mid Cap. Nordea European Stars har gjort det sterkt i den siste tids volatile marked. Nordea European Small & Mid Cap har historisk gitt betydelig meravkastning i forhold til fond som investerer i store selskaper i Europa.

Vi har også gjort endringer innenfor amerikanske aksjer hvor andelen i Nordea North American Value er redusert med ca. 90 millioner kroner, og det meste av dette er re-investert i JPMorgan US Smaller Companies.

Nordea North American Value forvaltes av River Road som overtok fondet i fjor sommer og startet med meget sterke resultater. I likhet med andre verdibaserte forvaltere har 2020 imidlertid vært svært tøft.

JPM US Smaller Companies bør kunne gi god meravkastning hvis markedene fortsetter å være positive.

Oppdatering av Nordea Liv Bærekraft

I Nordea Liv Bærekraft gjøres tilsvarende strategisk endring mellom sammensetningen av amerikansk og europeisk Investment Grade-obligasjoner, slik at det blir likevekt mellom regionene. Det betyr at US Corporate ESG Bond Fund reduseres noe, med tilsvarende økning i European Corporate Stars Bond Fund.

US Corporate ESG Bond Fund forvaltes av den amerikanske kapitalforvalteren McKay Shields, som i likhet med Nordea integrerer bærekraftige faktorer i investeringsprosessen, og er en aktiv eier som engasjerer seg i selskapene de eier. Selv om de ikke kan engasjere seg gjennom å stemme slik som aksjeeiere kan, er de aktive gjennom å diskutere ESG-arbeid med ledelsen i selskaper de investerer i, og de forsøker å påvirke der de ser mangler.

European High Corporate Stars Bond Fund er en del av Stars-familien til Nordea, som har særlig fokus på bærekraftige faktorer i utvelgelsen av selskaper. Begge fondene har gitt bedre avkastning enn sine respektive referanseindekser hittil i år.