.svg)

Aksjemarkedene har vært gjennom en historisk rundtur. S&P500 var nærmest i fritt fall i mars, men er nå opp mer enn 40% siden bunnen. Oppgangen har vært støttet av kraftige penge- og finanspolitiske stimulanser. Tiltakene har bidratt til en tro på en rask bedring i økonomisk aktivitet og dermed inntjening i selskapene.

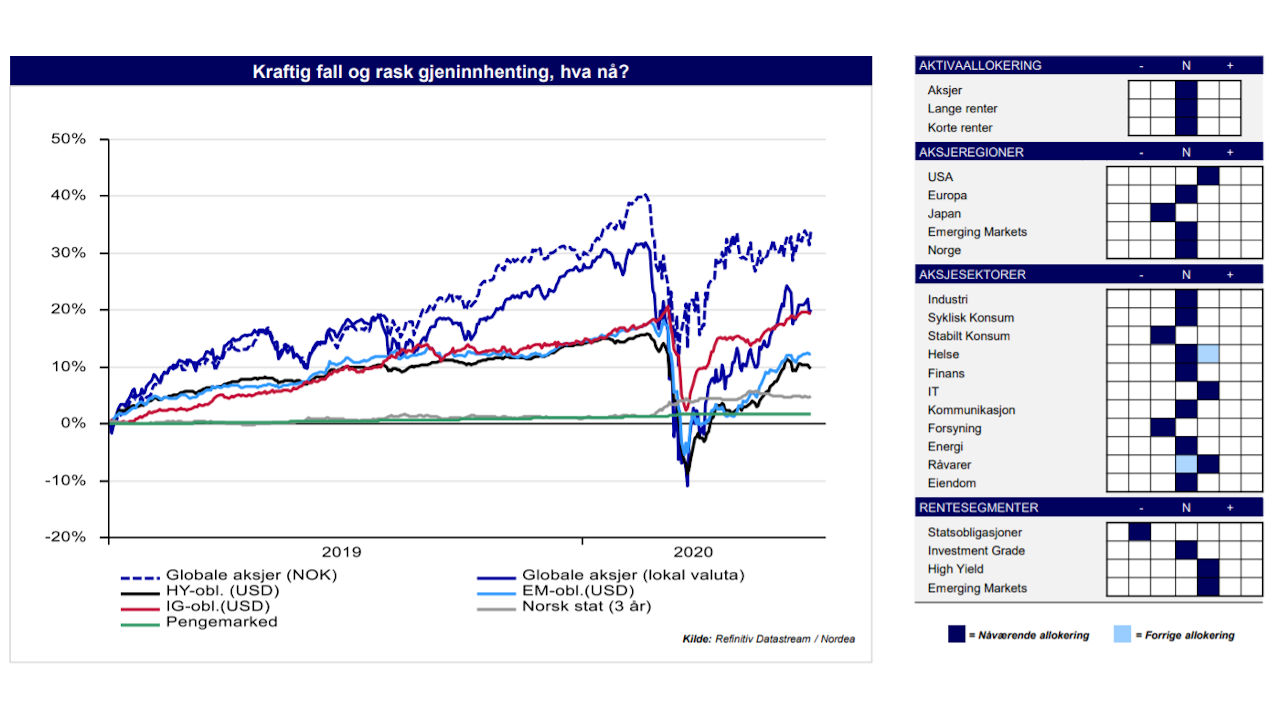

Taktisk allokering juli 2020 - markedssyn

Et historisk kraftig økonomisk tilbakeslag ble fulgt av historisk kraftige stimulanser. Markedene forventer svært svak inntjening i 2020, men håpet om kraftig bedring i inntjeningen i 2021 dominerer nå frykten for følgene av tilbakeslaget. Den siste delen av oppgangen har også vært drevet av bedre enn forventet makrodata og underinvesterte investorer som jager markedet. Markedet har så langt i stor grad sett igjennom at smittespredningen tiltar.

Virusfrykten tilbake

Økonomiske data peker i retning av at aktiviteten har tatt seg opp i takt med at økonomien har åpnet opp. At dataene jevnt over kommer inn bedre enn ventet har styrket troen på at oppgangen vil vedvare. Spredningen av koronaviruset tiltar imidlertid i deler av USA og i deler av framvoksende markeder. Frykten er at dette vil føre til tregere åpning av økonomiene eller til og med nye nedstengninger. I så fall vil trolig veksten bli svakere enn det markedene nå synes å diskontere. Sentralbankene og politikerne er imidlertid tydelige på at de vil gi ytterligere støtte til både økonomi og markeder skulle gjeninnhentingen bli svak. Tiltakene har imidlertid allerede vært svært kraftfulle og omfattende og effekten av ytterligere tiltak vil trolig være avtagende. Det er også grenser for hvor lenge de finanspolitiske tiltakene kan vedvare.

Investeringsstrategi juli 2020

Inntjening og verdsetting

Årets inntjeningen både på MSCI AC World og S&P500 forventes å falle med ca. 20% i forhold til fjoråret. Så forventes det kraftig vekst i 2021, slik at 2021 inntjeningen vil være tilbake omtrent på 2019-nivå. Det kan virke optimistisk, men erfaringer fra tidligere kriser viser at man ofte undervurderer styrken i gjeninnhentingen i inntjeningen. De svært kraftfulle og raskt gjennomførte stimulansene man har fått i denne krisen tilsier også en rask økning i aktivitet og inntjening. Likevel, det er gode grunner til å frykte at det tar lenger tid før inntjeningen henter seg inn igjen. Usikkerheten er i alle fall uvanlig stor. Det er usikkert hvordan viruset sprer seg når vi åpner opp, når og om vi finner en vaksine, bedre behandling osv. Hvordan husholdningers og bedrifters adferd blir og hvordan politikken innrettes er også høyst usikkert.

Basert på 2020-inntjening er aksjemarkedene nå svært dyre, men basert på forventet inntjening i 2022 ser markedene mindre strukket ut. Og, som alltid i dagens regime med statsrenter nær null, framstår aksjer likevel som attraktive i forhold til risikofrie obligasjoner.

Markedsutsikter

Siden markedene snudde i mars har håpet om at stimulansene vil føre til en rask gjeninnhentning dominert frykten for de negative konsekvensene av det kraftigste økonomiske tilbakeslaget i fredstid på 100 år.

Dagens markedsaktører har neppe opplevd større økonomisk og politisk usikkerhet enn hva vi nå står overfor. Aksjemarkedene bunnet 23. mars da den amerikanske sentralbanken (Fed) annonserte sine første pengepolitiske tiltak og den amerikanske kongressen var i ferd med å vedta den første kraftfulle stimulansepakken. Siden da har markedene trolig vært drevet av håp om rask gjeninnhentning, Feds kvantitative lettelser som har tilført markedene store mengder med likviditet, lavere virusspredning enn fryktet samt av investorer som solgte seg ut av aksjemarkedet på vei ned og som kjøpte tilbake på vei opp.

På kort sikt vil virusutvikling og gjenåpningsprosessen være en viktig driver for markedene. Uten kraftig forverring av dette bildet vil fallende volatilitet og stabile til stigende markeder kunne gi incentiver til ytterligere aksjekjøp, blant annet fra kvant-drevne markedsaktører med trendfølger- og volatilitets-strategier.

På lengre sikt er markedsutviklingen prisgitt inntjeningen i selskapene. Som beskrevet over synes markedsaktørene nå optimistiske med tanke på inntjeningsveksten ut av denne krisen. Men med fortsatt relativt mye pessimisme blant markedsaktørene, illustrert ved at mange store aktører har mindre aksjer enn normalt, sammen med mangelen på alternative investeringer, ser vi heller ikke bort fra at markedene fortsetter å stige. Vi ser vedvarende stor usikkerhet med potensiale for store utslag begge veier, og anbefaler fortsatt nøytralvekt i aksjer.

Aksjeregioner: Overvekt USA versus Japan

Vi anbefaler fortsatt overvekt av amerikanske aksjer og undervekt av japanske. Sterkere makroøkonomiske utsikter favoriserer amerikanske selskaper og kanskje i enda større grad etter koronakrisen. Poltikk-tiltakene i USA har vært kraftigere enn i Japan og vil antagelig bli det også framover. Videre er USA hjemsted for verdens største teknologiselskaper og mange av disse vil antagelig komme ut av denne krisen som vinnere. Verdsetting og posisjonering blant investorene er risikofaktorer for denne posisjonen. Lavere tilbakekjøp av egne aksjer fra amerikanske selskaper og vedvarende kjøp av japanske aksjer fra den japanske sentralbanken, er en annen risikofaktor.

Obligasjoner: Overvekt EM og HY

Statsobligasjoner i framvoksende økonomier (EM) fortsatte å levere god avkastning i juni. EM obligasjonene har nå hentet inn brorparten av tapet fra mars måned. Overvekten i High Yield (HY) ga også et positivt bidrag i juni og har levert godt siden vi anbefalte overvekten i midten av april.

Til tross for fallende rentemarginer, anbefaler vi fortsatt overvekt i EM og HY. Vi tror markedene priser inn for høy sannsynlighet for mislighold av offentlig gjeld i EM. Noen av landene i EM, som for eksempel Argentina og Libanon, er allerede i mislighold, men de svakeste landene veier generelt lite i EM-indeksene. For landene med større vekter, som for eksempel Kina og Russland, er gjeldsnivåene lave og gjeldsbetjeningsevnen god. Svekkelsen av USD i det siste bidrar også til å lette gjeldsbyrden.

Selv om vi helt sikkert vil se betydelig økning i mislighold i HY-obligasjoner, forventer vi fortsatt at rentenivåene vil kompensere for disse tapene. Rentene på statsobligasjoner er nær eller under null i de fleste land i utviklede markeder, og investorer som ønsker positiv avkastning er tvunget til å se på mer risikable segmenter. Vi holder på vår undervekt i statsobligasjoner.

Fondsvalg og implementering i porteføljefondene til Nordea Liv

Oppdatering av Aktiva

Ingen endringer i markedssynet gjør at vi heller ikke endrer den taktiske allokeringen for juli i de seks porteføljefondene i Aktiva. Vi gjør heller ingen endringer i fondssammensetningen, og vi mener med det at vi er riktig posisjonert for sommeren.

Blant porteføljefondene Aktivas investeringer har særlig underliggende fond Nordea Norwegian Stars og Nordea European Stars hittil i år gitt svært god meravkastning, både i forhold til referanseindeks og fond i samme kategori. Fondene følger den velkjente Stars-prosessen som har ekstra fokus på bærekraft og har profitert på dette gjennom aksjevalg og sektorsammensetning.

I motsatt ende har vi en investering som har vært svak året sett under ett, Pareto Investment Fund, som ligger en del bak indeks fremdeles. Fondet har en fleksibel og spisset tilnærming innenfor norske aksjer som kan gi noe volatilitet i avkastningen, for eksempel siden bunnen 23. mars steget 14,2% mer enn Oslo Børs Fondsindeks.

Som markedssynet tilsier er vi fremdeles overvekt i de risikable rentesegmentene High Yield (HY)-obligasjoner og Emerging Markets-obligasjoner. I Aktiva Bedrift implementeres dette gjennom en høyere vekt i fondene Emerging Markets Bond, og Emerging Stars Bond Fund. Emerging Markets Bond forvaltes av den amerikanske forvalteren PGIM. Fondet ligger bak referanseindeksen hittil i år, men er et fond med høyere risiko og større svingninger i avkastningen. Emerging Stars Bond Fund, er forvaltet av Nordea og benytter Stars-prosessen i utvelgelsen av selskaper, og ligger foran indeks hittil i år.

For HY-obligasjoner implementeres overvekten i HY-obligasjoner i Nordea Global High Yield. Fondet forvaltes av MacKay Shields som er et amerikansk basert forvaltningsselskap med lang erfaring innen HY-obligasjoner. Dette fondet ligger også foran indeks, og har en strategi som innebærer fokus på nedsidebeskyttelse innen HY-markedet.

Oppdatering av Nordea Liv Bærekraft

Ingen endringer i markedssynet gjør at vi heller ikke endrer den taktiske allokeringen for juli i de seks porteføljefondene Nordea Liv Bærekraft. Vi gjør heller ingen endringer i den underliggende fondsammensetningen, og vi mener med det at vi er riktig posisjonert for sommeren. Alt i alt har alle fondene i Bærekraft-porteføljene gjort det bra hittil i år, og med unntak av vår norske eksponering har alle underliggende aksjefond pr. 01.07.2020 levert positiv avkastning. Dette gjelder også de europeiske, tross fortsatt negativ avkastning i den europeiske referanseindeksen. Vår norske eksponering gjennom Norwegian Stars har negativ avkastning hittil i år, men har levert sterkt med tanke på at fondet er 3,6%-poeng foran Oslo Børs Fondsindeks.

I porteføljefondene Bærekrafts investeringer er det flere av de underliggende fondene som følger Stars-prosessen, inkludert de nevnte fondene European Stars og Norwegian Stars, men også de øvrige Stars-fondeneÅpnes i nytt vindu har gjort det svært bra sammenlignet med både referanseindeks og fond i samme kategori. For eksempel gjennomføres den taktiske overvekten i amerikanske aksjer med en høyere vekt i North American Stars, som pr. 01.07.2020 er opp i overkant av 9%, og har med det slått indeks som har steget 3,5% hittil i år.

Nordea Liv BærekraftÅpnes i nytt vindu har i tråd med markedssynet en overvekt i EM- og HY-obligasjoner. De risikable rentesegmentene har kommet seg etter nedturen i mars, og i likhet med Emerging Stars Bond så har HY-eksponeringen i Nordea Liv Bærekraft, US High Yield ESG Bond Fund, gjort det noe bedre enn indeks. Fondet forvaltes av den amerikanske forvalteren Aegon. Det europeiske HY-markedet falt litt kraftigere enn det amerikanske tidligere i år, men har i likhet med andre risikable aktiva hentet seg godt inn, selv om det fremdeles henger noe etter det amerikanske. Vår eksponering her, European High Yield Stars, er så vidt bak referanseindeksen hittil i år.

De nevnte fondene er også tilgjengelig enkeltvis i fondskonto for privatpersonerÅpnes i nytt vindu og fondskonto for bedrifterÅpnes i nytt vindu hos oss i Nordea Liv.