.svg)

Innlegg skrevet av Espen Werenskjold 14.05.2020

Dramatisk kursfall og høy usikkerhet

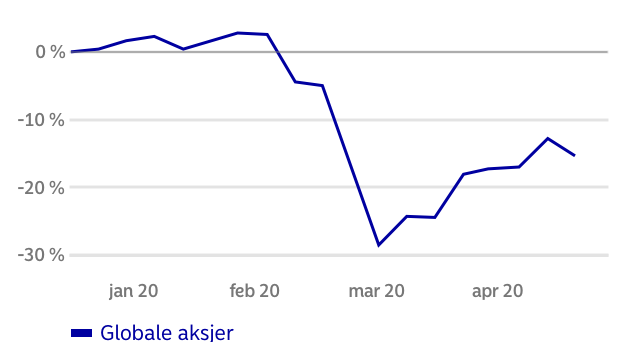

Koronakrisen har hatt sterk påvirkning på globale finansmarkeder de siste månedene. Det som gjør situasjonen ekstra vanskelig, er at vi ikke har noen sammenlignbare historiske eksempler på det vi nå opplever. Vi har erfaring fra tidligere sykdommer som SARS og svineinfluensa, men ingen av de hadde det samme dramatiske globale omfanget som vi nå erfarer. Det aksjemarkedene ikke liker er nettopp en slik usikkerhet. Prisingen av markedet baserer seg på informasjon vi har tilgjengelig på et hvert tidspunkt, men også på informasjon som vi ikke har. De dramatiske fallene og den høye volatiliteten den siste tiden viste at markedet priset inn Korona med en gang man så omfanget av krisen. Svingningene reflekterte at man stadig fikk ny, og for det meste negativ, informasjon.

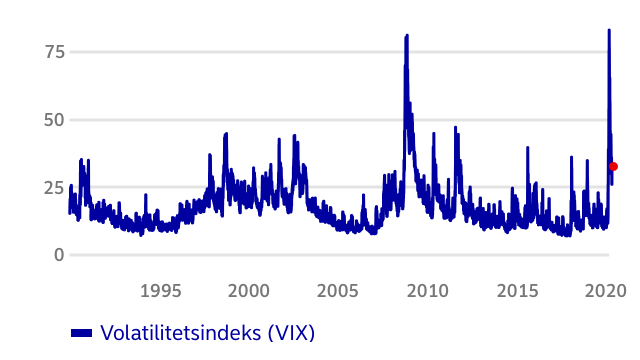

Det svinger i markedet

Den viktigste måleparameteren vi har på volatilitet (svingninger i markedet) er CBOE sin volatilitetsindeks (VIX). Denne er et mål på aksjemarkedets forventning om volatilitet, basert på indeksopsjonene i den brede S&P500-indeksen. Denne viser klart at usikkerhet og volatilitet var skyhøy i midten av mars. Vi ser imidlertid også at denne usikkerheten gradvis har trukket seg tilbake, og nå nærmer seg mer normale nivåer. Det jo alltid en god del usikkerhet i aksjemarkedet uansett.

Fra tidligere kriser ser vi at usikkerhet og volatilitet når et klimaks når krisen oppstår, men at dette typisk avtar med mer og bedre informasjon rundt omfanget og mulige løsninger på krisen.