.svg)

Taktisk allokering ut fra Global Asset Allocation Strategy (GAAS) - Mai 2020

Innlegg skrevet 30.04.2020

Dyp resesjon, potensiell rask oppgang

Nedstengningen av mange økonomier fører til historisk svake tall for økonomisk vekst og inntjening i selskapene. Resesjonen vil høyst sannsynlig bli langt dypere enn under finanskrisen. Tiltakene som myndighetene har satt inn har bremset spredningen og spørsmålet nå er hvor mye spredningen tiltar når økonomiene åpner opp. Kina var først ute med å åpne opp og har hatt en relativ rask gjeninnhentning. Industriproduksjonen har kommet raskt tilbake, mens det ser ut til å ta lenger tid å få i gang det private konsumet. Å få samlet aktivitet tilbake til nivået før Korona vil ta tid.

I det korte bildet vil makro- og inntjeningstall ha mindre å si for markedene. Det avgjørende på kort sikt blir hvor raskt det er mulig å lette på restriksjonene som er innført. Erfaringene fra Kina er lovende, men Kina er svært ulikt Europa og USA og usikkerheten er stor rundt gjenåpningen av økonomiene i vesten.

Myndighetenes finans- og pengepolitiske tiltak har redusert risikoen for en finansiell krise, noe som var helt avgjørende for å unngå et ukontrollert tilbakeslag. Tiltakene søker også å redusere konkurser og forhåpentlig forhindre at arbeidsledigheten fester seg på høye nivåer.

Trolig trengs det mer ammunisjon fra myndighetene for å få fart på økonomien. Fra USA får vi stadig nye finans- og pengepolitiske tiltak, og den amerikanske sentralbanken antydet på rentemøtet denne uken at det kommer mer. I EU varierer de finanspolitiske tiltakene fra land til land mens landene sliter med å enes om en felles finansing av EU-koordinerte tiltak.

Sentralbankene tar i bruk nye virkemidler

Sentralbankene har vært svært aktive og tatt i bruk flere nye verktøy i denne krisen. Den amerikanske sentralbanken, Federal Reserve, kjøper nå også ETF’er (børsnoterte fond) som investerer i High-Yield-obligasjoner. Det spekuleres også i at de vil kjøpe aksje-ETF’er dersom markedet skulle falle igjen. Noen tror ECB kan gå i samme retning.

Inntjeningen stuper

Inntjeningsforventingene har blitt revidert ned og vi forventer ytterligere nedjusteringer. Estimatene for hele 2020 er så langt “bare” nedrevidert ned med rundt 20%.

Fallet i inntjeningsforventningene og stigningen i aksjemarkedene gjør at markedene, basert på årets inntjening, nå er langt dyrere enn for en måned siden. Investorene ser forbi inntjeningsfallet på kort sikt. Hvis man legger rimelig antagelser til grunn for gjeninnhentning av inntjeningen de neste årene, så ser verdsettingen mindre strukket ut. Og etter det kraftige fallet i statsrenter ser aksjer fortsatt attraktivt ut, relativt til det såkalte risikofrie alternativet. Etter siste tids oppgang er imidlertid markedene nå mer sårbare for negative overraskelser. Vi ser potensiale for store utslag begge veier, både på kort og lang sikt.

Langsiktige konsekvenser

For markedene vil de langsiktige konsekvensene av krisen være viktigere enn vekstutvikling på kort sikt. Krisen vil føre til varige endringer. Vi frykter at vi ender i et tilsvarende scenario som etter finanskrisen, hvor produktiviteten sank permanent. Vi regner med at krisen vil gi økt fokus på selvforsyning i bred forstand og dermed mer lokal produksjon (de-globalisering) samt et enda høyere gjeldsnivå. Disse faktorene trekker i retning av lavere vekst på lang sikt. En potensielt positiv effekt av de-globaliseringen kan være økte investeringer i teknologi. Når produksjonen trekkes hjem vil selskaper i vesten få større incentiver til å investere i for eksempel «robotics» og kunstig intelligens. Tiden vil vise hvilke krefter som er sterkest.

Lavere markedssvingninger

Myndighetenes tiltak har bidratt til å dempe svingningene i markedene. De voldsomme markedsutslagene i mars førte til at mange investorer ble tvunget til å selge for å holde seg innenfor sine risikomandater. Vi ser nå den motsatte effekten, at fallende volatilitet bidrar til at investorer har rom for igjen å øke risikoen i porteføljene. Det er noen selvforsterkende effekter i markedene som forsterker trendene og som nå gjør at aksjemarkedene på kort sikt kan fortsette å stige. På den annen side har nå markedene hentet inn vesentlig deler av fallet, og sårbarheten for dårlige nyheter er langt større enn i slutten av mars.

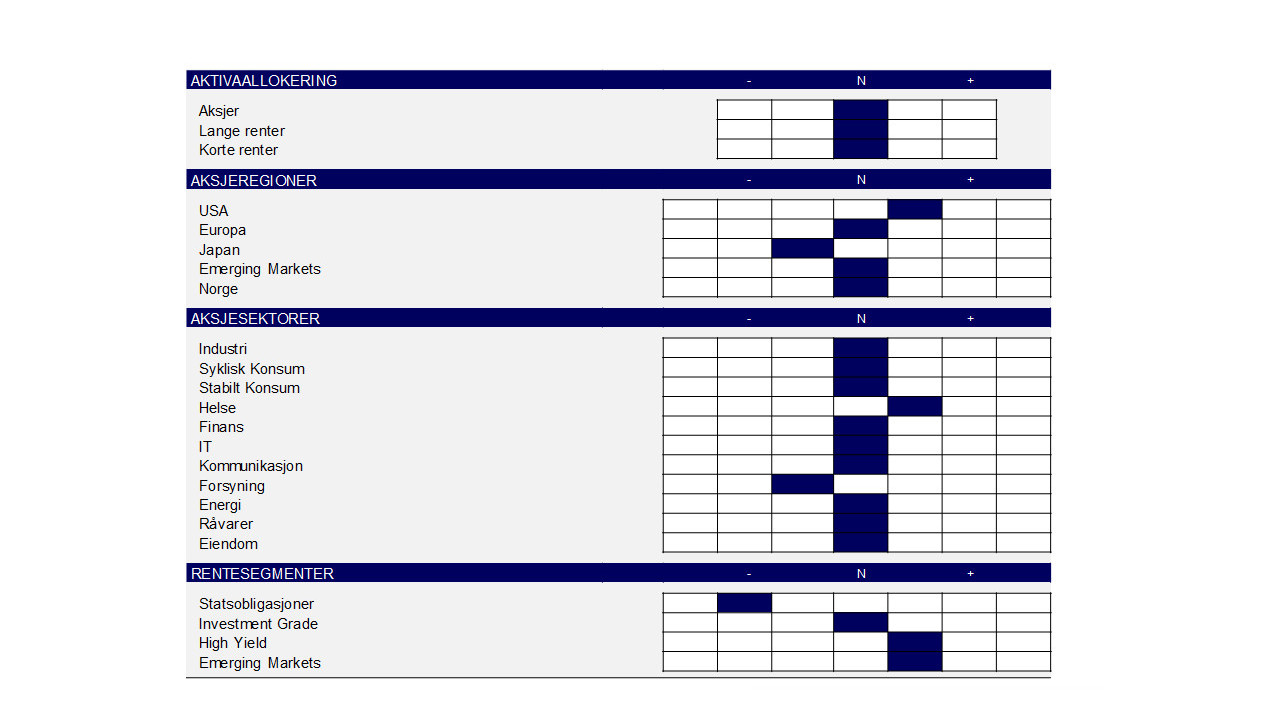

Regioner: Overvekt i USA versus Japan

Vi anbefaler overvekt i amerikanske aksjer mot undervekt i japanske. Japan har en større industri- og bilsektor enn USA og disse sektorene vil bli hardt rammet av viruset. Japan er også mer eksponert mot komplekse internasjonale produksjonskjeder, som er hardt rammet av krisen. USA har verdens største teknologiselskaper og flere av disse vil trolig komme styrket ut av denne krisen. I tillegg har amerikanske myndigheter større handlingsrom innen finans- og pengepolitikken og de ekstreme tiltakene bør understøtte amerikansk økonomi. Verdsetting er den største risikofaktoren for overvekten, men vi venter at relativt bedre utvikling i amerikansk økonomisk vekst og inntjening vil være de viktigste driverne.

Obligasjoner: Overvekt EM og HY

Overvekten i fremvoksende markeder kostet dyrt i mars. April har vært bedre og herfra anser vi rentenivåene til å være svært attraktive. Statsobligasjoner i EM har normalt lavere konkursrisiko enn High Yield-obligasjoner. Selv om mange land i EM nå rammes hardt av Koronaviruset, og spesielt oljeeksporterende land, er statsfinansene generelt tilfredsstillende og gjeldsnivåene relativt lave.

Fondsvalg og implementering i porteføljene til Nordea Liv

Nordea Liv Aktiva, Aktiva Bedrift og Nordea Liv BærekraftÅpnes i nytt vindu er porteføljefond som er tilpasset alle Nordea sine risikoprofiler, fra 10% til 100% aksjer. Disse porteføljene følger Nordea sitt markedssyn, og utfører rebalansering hver måned. Det er fond-i-fond, som inneholder både interne og eksterne fond.

I midten av april ble det gjort en intra-måned endring i markedssynet til Nordea, med overvekt til HY-obligasjoner. Denne endringen ble også gjennomført i både Nordea Aktiva, Aktiva Bedrift og Nordea Liv BærekraftÅpnes i nytt vindu.

I Nordea Liv Bærekraft allokerte vi til Nordea US High Yield ESG Bond, forvaltet av Aegon, og Nordea European High Yield Stars. Fondene er begge del av bærekraftig utvalg, som betyr at bærekraftige faktorer (ESG) er sentralt i investeringsprosessen, og følger Nordeas retningslinjer for ansvarlig investering. Begge disse fondene har gjort det bedre enn sine respektive referanseindekser, hhv. 2,1%-poeng (US) og 1,1%-poeng (EU).

I Nordea Liv Aktiva og Aktiva Bedrift allokerte vi til Nordea Global High Yield på grunn av fondets noe defensive tilnærming, samt MacKay Shields lange erfaring innen HY-forvaltning som vil være av betydning i utfordrende marked.

I tillegg har vi innenfor europeiske aksjer redusert andelen i Nordea European og flyttet pengene til Nordea European Small & Mid Caps som vi mener har en gunstig sammensetning for perioden vi er inne i. Fondet er blant annet ikke investert i reise og fritid-segmentet.

Det er også verdt å få med at Nordea Kreditt Pluss Etisk og Nordea Norsk Kredittobligasjon har endret mandat til å forvaltes etter prinsippene for Nordea Stars-fond hvor tradisjonell økonomisk analyse og prinsipper for bærekraftige investeringer kombineres i alle faser av investeringsprosessen. De har endret navn til Nordea Kreditt Stars og Nordea Kreditt Stars, og både Aktiva-porteføljene og Bærekraft-porteføljene investerer i disse.

Onsdag 15. april ble High yield-obligasjoner tatt opp fra nøytralvekt til overvekt - les mer om dette i vårt tidligere innlegg her.